-

相続対策として有効!生前贈与と贈与税申告

人から贈与を受けた場合に、贈与税の申告の義務がある人とない人とがいます。贈与税には基礎控除というものがあり、贈与を受けた財産が基礎控除以下の場合には、申告の... -

必ず使える非課税枠!相続税の基礎控除とは?

遺産を相続した場合には相続税が課税されますが、全ての人に相続税が課税されるわけではありません。相続人の税負担を軽減するために、相続した遺産の総額から控除して... -

多額の財産を一気に贈与したいならば相続時精算課税制度を使おう!

贈与税の課税制度の一つに相続時精算課税制度があります。この制度は、贈与する側、贈与される側の両方に一定の条件があります。また、もう一つの課税制度に暦年課税制... -

準確定申告で相続発生日までの所得税も申告が必要

被相続人が死亡した際、被相続人の所得で確定申告しなければならない所得があった場合に、相続人や包括受遺者となった人が代わりに確定申告する必要があります。そのよ... -

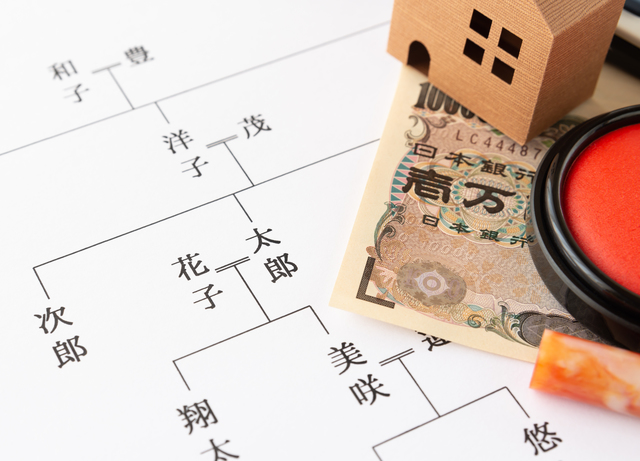

相続人となる子供が先に死亡していた場合の代襲相続とは?

代襲相続とは、被相続人が死亡する前に本来相続人となるべき子や兄弟姉妹が死亡等していた場合に、その者の子が代わりに遺産を相続することをいいます。今回は、代襲相... -

相続手続きが簡単になる!法定相続情報証明制度とは?

相続の手続きの際には、亡くなった人や相続する人の戸籍の束を手続きのたびに提出することになり、手続きの負担になっていました。その負担を解消するために創設された... -

相続税を減らすことができる!葬儀費用と債務控除とは?

相続税の計算の際に、相続財産から控除してもよいとされる費用があります。それが、葬式費用と債務控除です。葬式費用は、人が亡くなった場合に当然かかる費用として、... -

生前贈与加算による相続税の増加に注意しよう

生前贈与とは、生きている間に、贈与したい人に対して行う財産の贈与のことです。また、生前贈与加算とは、相続税の計算の際、ある一定の期間に贈与された贈与財産につ... -

相続発生時の死亡診断書・死体検案書・死亡届とは?

死亡診断書は、亡くなったことを証明する書類です。また、亡くなったときの状況によっては、死亡診断書ではなく死体検案書が発行されます。そして死亡届とは、亡くなっ... -

相続時に残された家族が遺族基礎年金を受け取るには?

一家の大黒柱であった家族が突然亡くなってしまったとき、残された遺族の生活は急に不安になります。残された遺族の生活を保障する仕組みに、遺族基礎年金といわれる年... -

相続税を納めるお金が無いときの延納と物納

自宅や事業用資産などを相続したものの現金がなく、相続税が納付できないという場合があります。このような場合のため、相続税の延納や物納という救済措置が設けられて... -

相続税が2割加算されるケースに要注意

遺産を引き継ぐ人が被相続人の一親等の血族及び配偶者以外の人である場合に、相続税が通常の2割加算になる場合があります。しかし、2割加算になったとしても、例えば、...