相続した宅地が「地積規模の大きな宅地」に該当する場合、通常の宅地よりも相続税評価額が低くなります。地積規模の大きな宅地には面積基準がありますが、他人と共有している土地でも、全体の面積が基準を超えていれば足ります。また、地積規模の大きな宅地として評価した後、小規模宅地特例を併用して、さらに評価額を減額することも可能です。

地積規模の大きな宅地の評価の適用要件

相続した宅地が「地積規模の大きな宅地」に該当する場合、通常の宅地とは評価方法が異なります。地積規模の大きな宅地の評価の適用要件は、相続した宅地が路線価地域にあるか、倍率地域にあるかにより、一部異なります。相続した土地がどちらの地域にあるかは、国税庁のウェブサイトの路線価図で調べることができます。

路線価地域にある場合、「普通商業・併用住宅地区」又は「普通住宅地区」のいずれかに所在する必要があります。相続した宅地が、このいずれかに所在するか否かについても路線価図で確認することができます。

倍率地域にある場合、「大規模工場用地」でないことが必要です。「大規模工場用地」とは、一団の工場用地の地積が5万㎡以上のものをいいます。

次に、両地域に共通する基準についてみていきます。

共通する基準

両地域に共通する基準は、相続した宅地が、①三大都市圏に所在する場合は地積が500㎡以上、それ以外の場合は1000㎡以上であること(面積基準)、②「市街化調整区域」以外の地域に存在すること、③都市計画の用途地域が「工業専用地域」以外の地域にあること、④容積率が、東京都の特別区の場合は300%未満、それ以外の地域の場合は400%未満であることとなります。

三大都市圏とは

三大都市圏とは、首都圏、近畿圏または中部圏の一定の地域をいいます。相続した宅地が三大都市圏に所在するか否かは、国税庁の「『地積規模の大きな宅地の評価』の適用要件チェックシート」の2面掲載の表で確認することができます。もっとも、その表中「一部」となっている場合は、さらに市町村役場で確認する必要があります。

面積基準を満たすか否かの評価の単位

面積基準を満たすか否かを判断する際に宅地を評価する単位は、利用の単位となっている1区画を評価単位とします。相続した宅地が何筆かに分かれていても、一体として利用されていれば、1区画の宅地として評価されます。

ただし、遺産分割により、1区画の宅地が分割された場合は、分割後の画地が宅地として通常の用途に供することができないなどの理由がない限り、分割後の宅地を1区画として評価します。

また、共有地の場合でも、宅地全体の面積で評価します。例えば、被相続人が三大都市圏の宅地600㎡を持分割合1/2で共有していた場合、その宅地は600㎡の宅地として評価され、面積基準(500㎡以上)をクリアできます。

市街化調整区域や工業専用地域に所在するか否か

相続した宅地が、市街化調整区域や工業専用地域に所在する場合は、地積規模の大きな宅地として評価することはできません。市街化調整区域や工業専用地域に所在するか否かについては、都市計画図で確認する必要があります。都市計画図は、市町村役場で確認することができます。また、市町村によっては、インターネットで都市計画図を公開しているところもあります。

容積率とは

容積率とは、建築物の延べ床面積の敷地面積に対する割合のことをいいます。都市計画において、対象地域に建てられる建物の容積率の上限が規定されています。これを指定容積率といいます。この指定容積率が東京都の特別区の場合は300%未満、それ以外の地域の場合は400%未満であれば、地積規模の大きな宅地として評価することができます。建築基準法の容積率(基準容積率)とは異なりますので注意してください。指定容積率も都市計画図で確認できます。

地積規模の大きな宅地の評価のチェックシートの確認内容

国税庁から「地積規模の大きな宅地の評価」の適用要件チェックシートが公開されています。このチェックシートの質問に順番に答えていくことにより、相続した宅地が地積規模の大きな宅地に該当するか否かを確認することができます。

地積規模の大きな宅地に対する規模格差補正率

「地積規模の大きな宅地の評価」の対象となる宅地が路線価地域に所在する場合は、路線価に、各種画地補正率のほか、規模格差補正率を乗じて求めた価額に、地積を乗じて計算した価額によって評価します。

他方、倍率地域に所在する場合は、①その宅地の固定資産税評価額に倍率を乗じて計算した価額、または、②その宅地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1㎡当たりの価額に、各種画地補正率のほか、規模格差補正率を乗じて求めた価額に、地積を乗じて計算した価額、のいずれか低い価額により評価します。

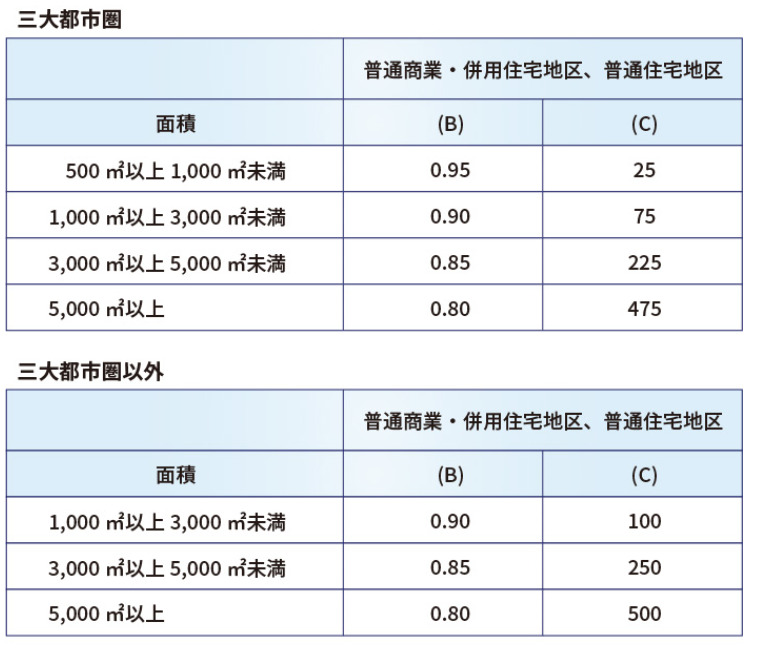

規模格差補正率の算出方法

規模格差補正率は、次の算式により計算します(小数点以下第2位未満切り捨て)。

上記算式中の「B」及び「C」は、対象となる宅地の所在する地域に応じて、それぞれ次に掲げる表のとおりです。三大都市圏に所在する場合よりも三大都市圏以外の地域に所在する場合のほうが、分子の「C」が大きくなり、補正率が大きくなります。

出典:国税庁ウェブサイト(https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4609.htm)

地積規模の大きな宅地と小規模宅地特例の併用

相続した宅地が、地積規模の大きな宅地に該当し、かつ、被相続人が居住していたなど小規模宅地特例の要件を充足する場合、この二つの評価方法を併用することが可能です。まず、相続した宅地を地積規模の大きな宅地として評価した後、小規模宅地特例を適用して、その評価額を減額することになります。

マンション敷地が地積規模の大きな宅地だった場合

相続財産の中に区分所有のマンションの部屋があり、その敷地を共有している場合でも、その敷地全体が地積規模の大きな宅地の適用基準に該当すれば、地積規模の大きな宅地として評価することができます。上記の通り、要件を充足すれば小規模宅地特例の併用も可能です。