非上場の同族会社の株式も相続税の対象となり、その評価額は、純資産方式や類似業種批准方式といった方式を使って算出します。選択できる評価方式の判定も、計算方法も複雑ですが、「取引相場のない株式(出資)の評価明細書」を入手して、これに必要事項を記入していくと、選択可能な方式がわかり、評価額も計算できるようになっています。

自社株式評価における評価方式の区分

採用できる評価方式

非上場の同族会社の株式(自社株式)は、相続税の課税対象です。自社株式の評価には、純資産価額方式と類似業種批准方式があります。会社は、その規模により、大会社、中会社、小会社に区分され、さらに中会社は大、中、小に細分化され、区分ごとに採用できる評価方式が異なります。純資産価額方式による場合と類似業種批准方式による場合とで評価額が大きく異なることがあるので注意が必要です。

まず、いずれの区分の会社であっても、純資産価額方式を選択することが可能です。それに加えて、大会社の場合、類似業種批准方式を選択することができます。また、中・小会社は、類似業種批准方式と純資産価額方式を併用する方式を選択できます。併用方式は、会社の規模に応じて、類似業種批准方式で評価できる割合と純資産価額方式で評価できる割合が決められています。各会社の採用できる評価額は以下のとおりです。

| 会社規模 | 採用できる評価額 |

| すべての会社 | 純資産価額 |

| 大会社 | 類似業種批准価額 |

| 中会社の大 | 類似業種批准価額×0.9+純資産価額×0.1 |

| 中会社の中 | 類似業種批准価額×0.75+純資産価額×0.25 |

| 中会社の小 | 類似業種批准価額×0.6+純資産価額×0.4 |

| 小会社 | 類似業種批准価額×0.5+純資産価額×0.5 |

特殊な事情がある場合

過去2年間の配当、純資産、利益のうちの2つがゼロ以下の場合、会社の規模に関係なく、純資産方式又は併用方式によることになり、併用方式による評価額は「類似業種批准価額×0.25+純資産価額×0.75」となります。また、開業前や休業中などの場合や、総資産に他社の株式や土地の占める割合が一定割合以上の場合は、類似業種批准方式は採用できず、純資産価額方式により評価します。さらに、相続税の納税義務者が少数株式所有者である場合、上記の方式(原則的評価方式)ではなく、配当還元方式という別の方式で評価する場合もあります。

このように、特殊な事情がある場合には、採用できる評価方式が異なる場合があるので注意が必要です。いずれの方式によることになるかについては、取引相場のない株式(出資)の評価明細書の「第1表の1」と「第2表」で確認することができます。

自社株式評価における会社規模の判定

従業員数が70人以上の会社は大会社として区分します。従業員が70人未満の会社がどの区分に入るかの判定には、総資産価額による方式、従業員数による方式、取引金額による方式があります。会社の資産や従業員数などの状況により、自社がどの方式により判定されるかが決まりますが、この判断は非常に複雑です。

どの方式が適用されるかは、取引相場のない株式(出資)の評価明細書の「第1表の2」で確認することができます。

自社株式評価における純資産価額

自社株式1株当たりの純資産価額は、相続開始時における純資産額から評価差額にかかる法人税等相当額を控除した額を発行済株式数で除して計算します。

相続開始時における純資産額は、相続開始時における総資産の評価額から負債の価額を控除した額となります。評価差額とは、相続開始時における純資産額と帳簿上の純資産額(帳簿上の総資産額から負債を控除した額)との差額です。評価差額がゼロ以下の場合は、法人税等相当額はゼロとします。

自社株式1株当たりの純資産価額は、取引相場のない株式(出資)の評価明細書の「第5表」で計算することができます。

自社株式評価における類似業種比準価額

大会社の類似業種批准価額算出の計算

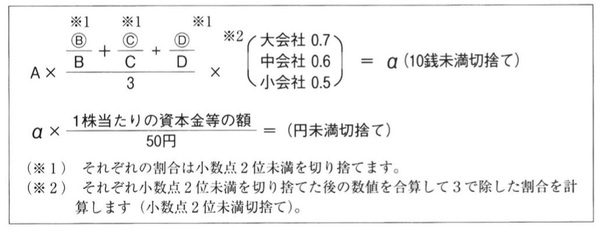

類似業種批准価額は、類似業種の株価などの数値を基に計算します。自社が大会社の場合、1株当たりの類似業種批准価額は、次の計算式によって計算します。

上記の計算式中の「A~D」はいずれも類似業種の数値です。「A」は株価、「B」は課税時期の属する年の1株当たりの配当金額、「C」は課税時期の属する年の1株当たりの年利益金額、「D」は課税時期の属する年の1株当たりの純資産価額(帳簿価額によって計算した金額)です。「Ⓑ~Ⓓ」は「B~D」に対応する自社の数値です。

自社の1株当たりの資本額が50円の場合は、自社の1株当たりの類似業種批准価額は、上記計算式により計算した価額になります。他方、1株当たりの資本額が50円ではない場合、上記計算式により計算した価額に「1株当たりの資本額を50で除した数」を乗じた額となります。

中会社及び小会社の場合

中会社の場合は、上記の計算式の「0.7」を「0.6」とし、小会社の場合は、「0.5」にします。自社の1株当たりの資本額が50円ではない場合の調整方法は大会社の場合と同じです。

類似業種の会社の値の調べ方

上記計算式の類似業種の数値(A~D)は、国税庁のウェブサイトから「類似業種比準価額計算上の業種目及び業種目別株価等について」を入手して調べることができます。

自社の値の算出

上記計算式の自社の1株当たりの配当金額(Ⓑ)は、直近2年間の配当金の年平均の額を「1株当たりの資本金等の額を50円とした場合の発行済株式数(資本金等の額を50で除した数)」(以下では単に「発行済株式数」といいます)で除して計算します。

自社の1株当たりの利益金額(Ⓒ)は、自社の直前期の利益金額または直近2年間の利益金額の平均を「発行済株式数」で除して計算します。

自社の1株当たりの純資産価額(Ⓓ)は、直前期末の資本金等の額と利益積立金額の合計額を「発行済株式数」で除して計算します。この金額がゼロ以下の場合は、1株当たりの純資産価額はゼロとします。

自社株式1株当たりの類似業種批准価額は、取引相場のない株式(出資)の評価明細書の「第4表」で計算することができます。